原标题:鑫宏业:拟首发募资4.46亿元投建新能源特种线缆智能化制造中心等项目 5月24日申购

中证智能财讯 鑫宏业(301310)5月16日披露招股意向书。公司拟在创业板公开发行2427.47万股,募集资金4.46亿元,用于新能源特种线缆智能化制造中心、新能源特种线缆研发中心及信息化建设项目,并补充流动资金。这次发行初步询价日期为5月18日,申购日期为5月24日。

鑫宏业主营光伏线缆、新能源汽车线缆、工业线缆等特种线缆,公司以创新驱动为发展核心,自主研发了行业领先的新能源用交联聚烯烃弹性体在允许电压下不导电的材料,沉淀了轻量化结构设计、高性能宽频复合屏蔽、大功率液冷充电等专用技术和高稳定性电子束辐照交联、集中供料及自动称量胶料加工、高柔性导体加工等生产的基本工艺。公司新能源汽车线缆产品成功应用于北京奥运会、上海世博会、南京青奥会等重大项目。

在光伏线缆领域,公司产品被大范围的应用于光伏电池板、光伏接线盒、光伏连接器、光伏逆变器,与晶科能源、阿特斯等知名光伏组件生产商保持良好的合作伙伴关系;在新能源汽车领域,公司已进入多家知名计算机显示终端的供应商名录,与比亚迪等整车生产商及吉利汽车、上汽新能源、北汽新能源、一汽集团、蔚来汽车、小鹏汽车、理想汽车、宇通客车、福田汽车等整车厂一级供应商保持长期稳定的合作伙伴关系;在储能线缆领域,公司具备拥有显著的先发和技术优势,与锦浪科技、固德威等储能领域客户建立了紧密的合作关系。

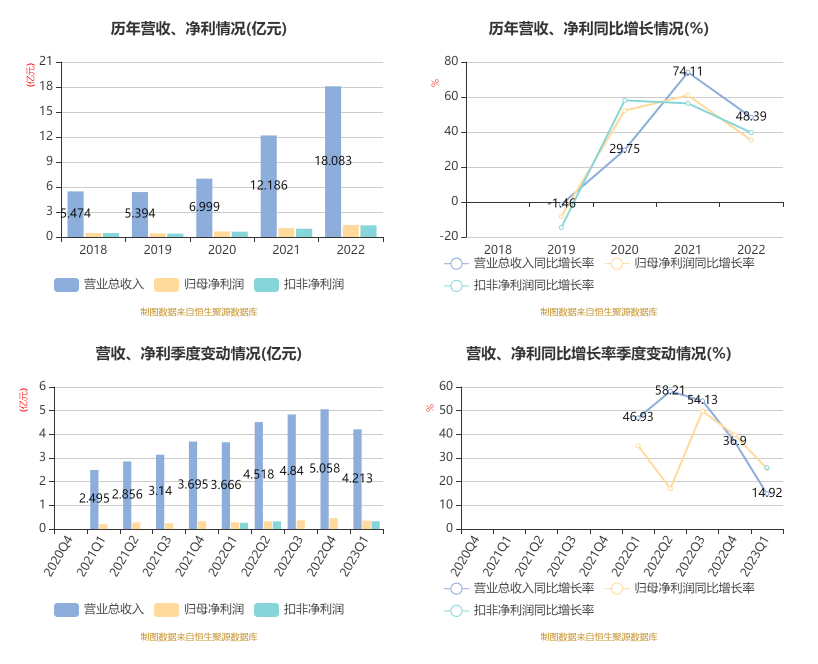

2022年,公司实现营业收入18.08亿元,同比增长48.39%;归母净利润1.45亿元,同比增长35.22%;扣非净利润1.4亿元,同比增长39.65%;经营活动产生的现金流量净额为2.16亿元,同比增长88.51%;基本每股盈利为1.99元,加权平均净资产收益率为25.98%。

2023年1-3月,公司实现营业收入4.21亿元,同比增长14.92%,主要系公司基本的产品应用于“碳中和”产业,随着下游光伏、新能源汽车等领域需求量开始上涨和公司与重点客户保持良好合作,公司出售的收益相应增长。2023年1-3月,公司实现净利润3582.03万元,同比增长25.57%;实现扣非净利润3307.62万元,同比增长26.03%。

数据统计显示,鑫宏业近三年营业总收入复合增长率为49.66%,在光伏辅材行业已披露2022年数据的20家公司中排名第3。近三年净利润复合年增长率为49.08%,排名5/20。

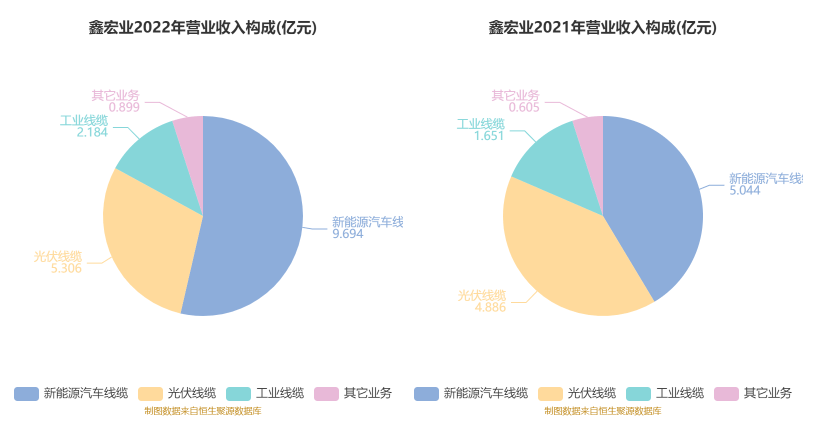

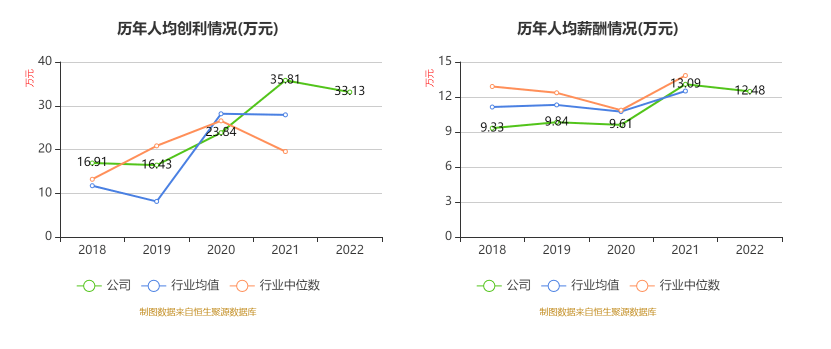

分产品来看,2022年度公司主要经营业务中,新能源汽车线%;工业线年末,公司员工总数为437人,人均创收413.79万元,人均创利33.13万元,人均薪酬12.48万元,较上年同期分别变化1.53%、-7.48%、-4.64%。

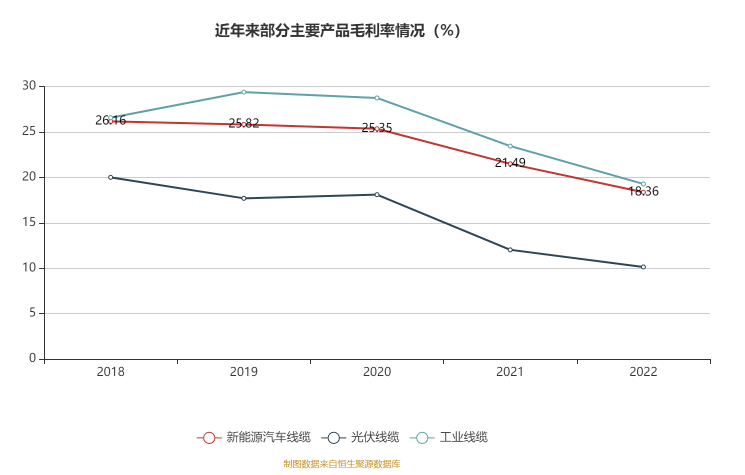

2022年,公司毛利率为15.70%,同比下降1.82个百分点。2020年至2022年,公司综合毛利率水平与同行业可比公司中等水准基本相当,且与同行业可比公司毛利率整体变动趋势一致。公司2021年综合毛利下降幅度略高于同行业可比公司中等水准主要系产品结构差异及个别公司对原材料套期保值等因素影响所致。2022年公司基本的产品受化工原料及胶料价格持续上涨、产品内部结构变动、对部分重点客户价格实惠等因素影响略有下降,同行业可比公司毛利率涨跌不一。

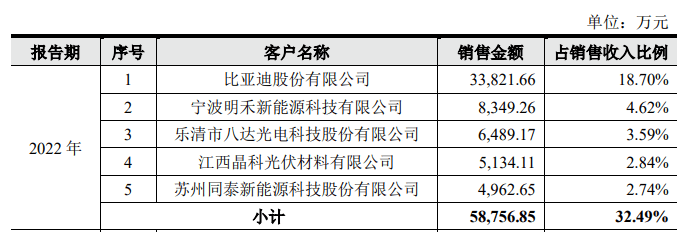

2022年,公司前五大客户合计销售金额5.88亿元,占总销售金额比例为32.49%。

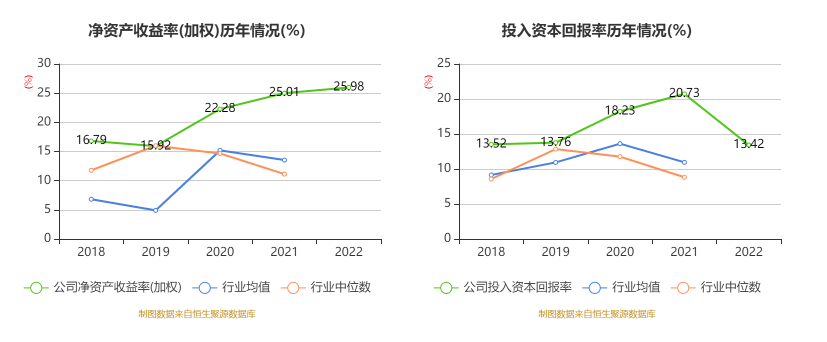

数据显示,2022年公司加权平均净资产收益率是25.98%,较上年同期上升0.97个百分点。公司2022年投入资本回报率为13.42%,较上年同期下降7.31个百分点。

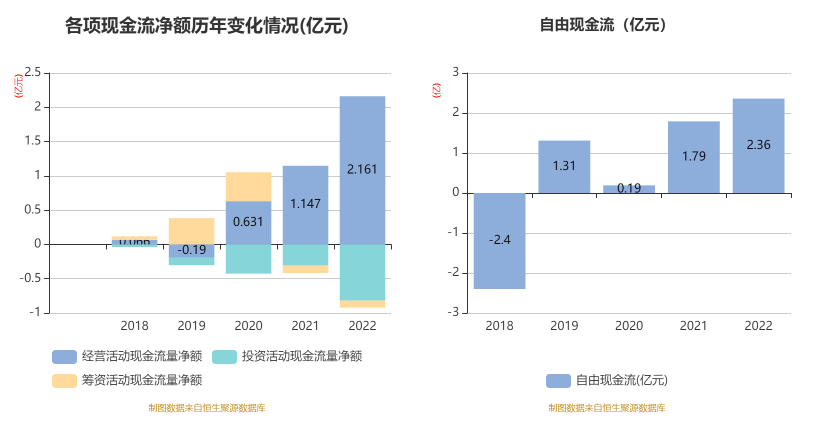

截至2022年,公司经营活动现金流净额为2.16亿元,同比增长88.51%;筹资活动现金流净额-1057.07万元,同比增加67.8万元;投资活动现金流净额-8165万元,上年同期为-3056.83万元。 进一步统计发现,2022年公司自由现金流为2.36亿元,相比上年同期增长32.26%。

2022年,公司期间费用为8354.76万元,同比增长1711.07万元;但期间费用率为4.62%,同比下降0.83个百分点。其中,销售费用同比增长41.99%,管理费用同比增长10.17%,研发费用同比增长45.85%,财务费用-110.54万元,去年同期424.57万元。

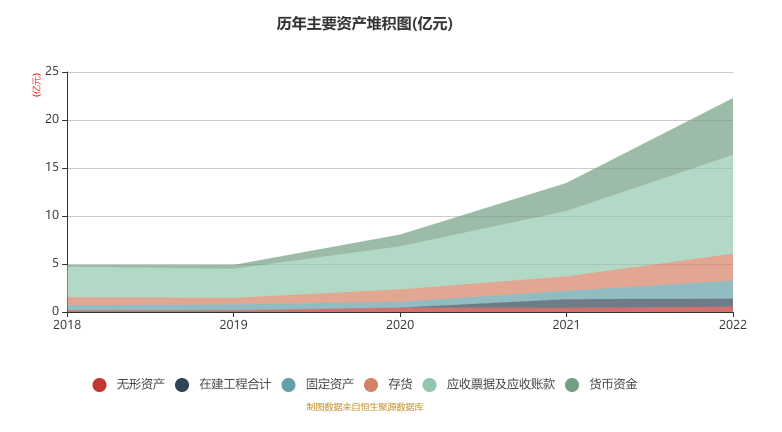

资产重大变化方面,截至2022年末,公司货币资金较上年末增加101.95%,占公司总资产比重上升5.12个百分点;应收票据及应收账款较上年末增加51.53%,占公司总资产比重下降2.95个百分点;应收款项融资较上年末减少33.46%,占公司总资产比重下降2.7个百分点;在建工程合计较上年末减少5.4%,占公司总资产比重下降2.59个百分点。

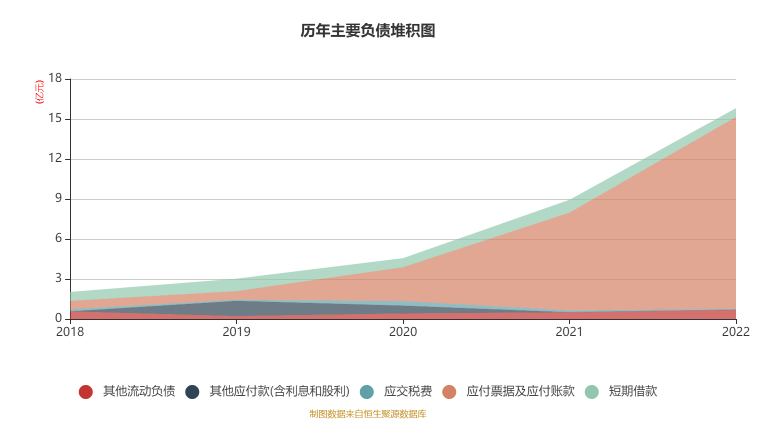

负债重大变化方面,截至2022年末,公司应当支付的票据及应该支付的账款较上年末增加96.2%,占公司总资产比重上升11个百分点;短期借款较上年末减少31.77%,占公司总资产比重下降3.87个百分点;一年内到期的非流动负债较上年末增加728.05%,占公司总资产比重上升1.24个百分点;长期借款较上年末增加1.73%,占公司总资产比重下降0.84个百分点。

2022年末,公司一年内到期的非流动负债余额较高,主要系公司长期借款投入项目建设,跟着时间推移一年内到期的长期借款金额增长所致。

从应收账款账龄结构来看,截至2022年末,公司账龄在1年以内的应收账款余额为8.37亿元,较上年末增长2.82亿元,占应收账款总额比例为96.76%,较上年末上升2.97个百分点。

从存货变动来看,截至2022年末,公司存货账面价值为2.8亿元,占净资产的44.2%,较上年末增加1.29亿元。其中,存货跌价准备为510.68万元,计提比例为1.79%。

2020年至2022年各期末,公司存货金额较高且呈逐年增长趋势,存货余额波动原因主要系公司结合客户的真实需求及下游市场情况调整原材料采购及自身生产计划,随着2020年下半年以来公司营业收入迅速增加以及铜价持续上涨,公司存货规模整体有所增长。

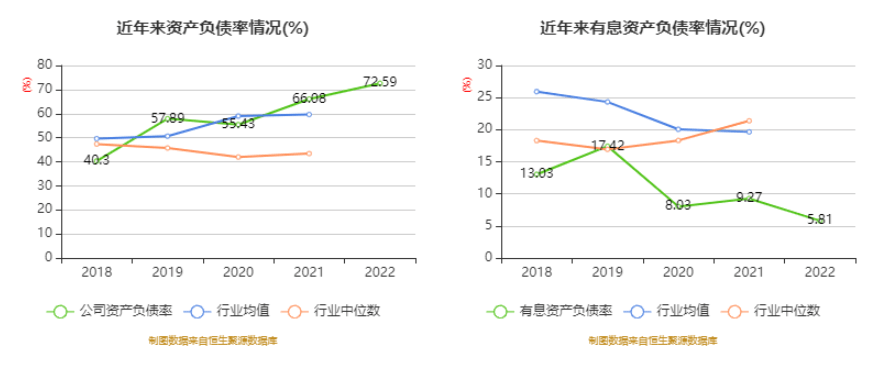

偿债能力方面,公司2022年末资产负债率为72.59%,相比上年末增加6.51个百分点;有息资产负债率为5.81%,相比上年末减少3.46个百分点。

2021年末,公司资产负债率较2020年末有所上升,主要系公司2021年采购规模大幅度的增加,应当支付的票据金额大幅度增长,同时2021年募投项目投入增加,应该支付的账款亦有所增长,导致公司负债金额上升幅度大于资产上升幅度,使得资产负债率有所上升。

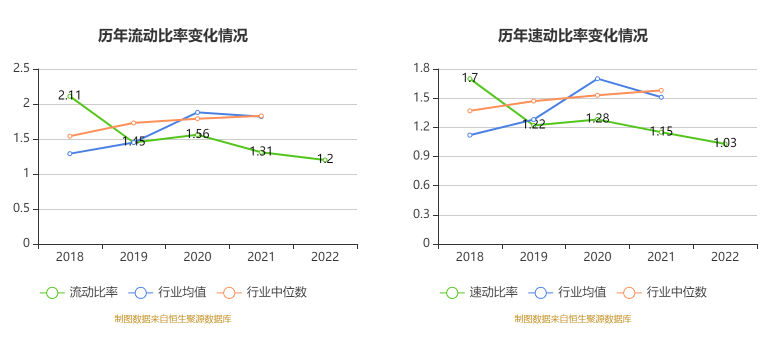

2021年末和2022年末,企业流动比率、速动比率相较2020年末会降低,根本原因系随公司经营规模扩大及募投项目投入增加,公司应该支付的账款、应当支付的票据等流动负债金额增幅较大。

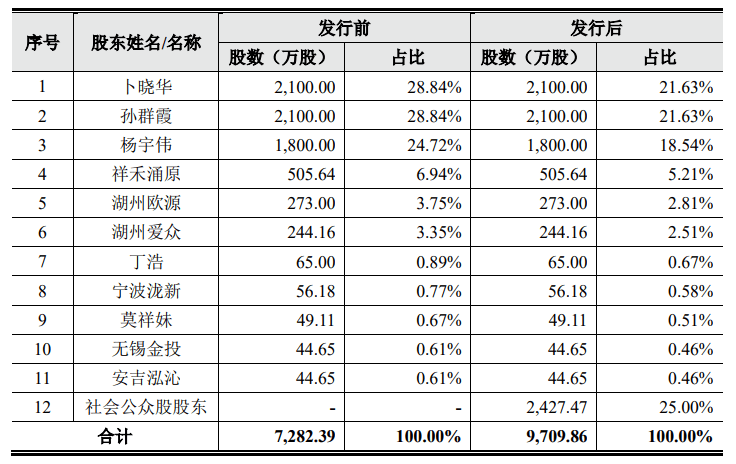

根据招股意向书显示,这次发行前公司股东中持股票比例最高的为卜晓华,占比28.84%,发行后持股票比例降至21.63%。

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。

电话: 4000-822-888

电话: 400-839-2288

传真: +86-757-81008938

营销部邮箱: info@asiawirecable.com

开云体育官网入口网页官方订阅号

开云体育官网入口网页官方服务号